Source : www.mediapart.fr

Sur le papier, le dispositif antiblanchiment helvétique est l’un des plus sophistiqués. Dans les faits, les banquiers continuent à accepter les capitaux sales, en particulier les fonds des “PEP” (personnes exposées politiquement). Berne vient de publier ses chiffres sur le recyclage d'argent.

Genève, de notre correspondante. Depuis maintenant deux décennies, les autorités helvétiques le disent et le répètent à toute occasion : la Suisse, qui fut jusqu’à la fin des années 1990 le paradis des recycleurs d’argent sale, dispose désormais d’une des législations les plus performantes au monde. La place financière, qui gère 2 778 milliards de francs suisses – dont plus du tiers des avoirs privés dans le monde – se serait ainsi parfaitement adaptée à un dispositif antiblanchiment qui repose sur « l’autorégulation » et ses banquiers n’auraient à recevoir de leçons de personne. Avec cette réserve de taille : le périmètre de la lutte contre le blanchiment y est moins vaste que dans d’autres pays, puisqu’en droit suisse, la fraude fiscale ne figure toujours pas parmi les infractions préalables au blanchiment (trafic de drogue, corruption, escroquerie, etc.). Berne s’est engagée à combler rapidement cette lacune sous la pression du Groupe d’action financière (GAFI).

Jeudi 8 mai, le Bureau de communication en matière de blanchiment d’argent (MROS ou “Money Laundering Reporting Office Switzerland”), la petite cellule nationale de renseignement financier, équivalent de Tracfin en France, a publié son rapport annuel (voir ici). Il en ressort un tableau pour le moins contrasté.

Entrée en vigueur en 1998, puis complétée à plusieurs reprises, la loi sur le blanchiment (LBA) met au cœur du système les intermédiaires financiers : banquiers, gérants de fortune, assureurs et avocats. C’est à eux que revient la responsabilité de tirer la sonnette d’alarme devant les transactions suspectes. En cas de « soupçon fondé » de blanchiment, ils ont l’obligation d’adresser au MROS leurs déclarations. Ne pas s’y soumettre les expose à une peine de prison d’un an maximum et à une amende. Mais subtile distinction : en cas de « soupçon simple » – s’appuyant sur une probabilité, un doute, voire un malaise –, l’obligation de transmission disparaît, remplacée par le « droit » de communiquer, et donc de ne pas communiquer. Autant dire que la marge de manœuvre est large.

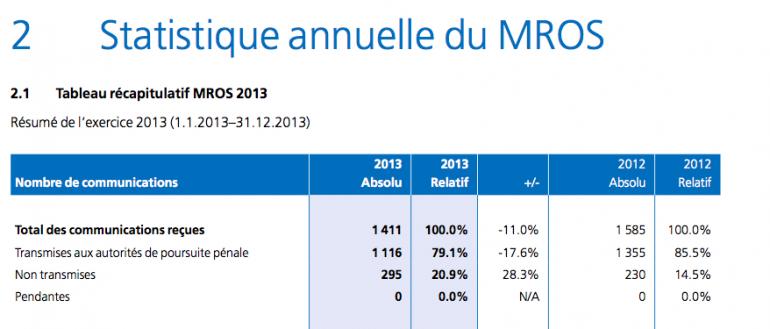

En 2013, le MROS a ainsi reçu 1 411 communications (contre 1 585 en 2012) qui portaient sur une somme totale de 2,978 milliards de francs (3,1 milliards en 2012). Soit environ 0,1 % des fonds gérés par la place financière suisse. Ces chiffres sont bien maigres si on les compare à ceux de Tracfin. En 2012, la cellule de renseignement financier français, qui dispose d’un système de signalement volontaire presque identique, a reçu 26 011 déclarations, dont 24 264 émanant des professionnels du secteur financier.

Les Suisses ont toujours fait valoir l’excellence de leur système en soulignant que sur les communications reçues par le MROS, entre 80 et 90 % sont transmises aux autorités de poursuites pénales et qu’en moyenne 8 % des cas aboutissent à un jugement. La preuve, selon Stiliano Ordolli, le chef du MROS, que les « intermédiaires financiers transmettent des informations de qualité ». « Ils font partie du dispositif : ils doivent non seulement détecter les cas de blanchiment, mais aussi faire une première analyse et servir ainsi de premier filtre avant de venir au MROS », explique-t-il à Mediapart.

Tracfin, qui reçoit environ 100 à 150 communications par jour ouvrable, a manifestement plus de mal à mener à bout tous les dossiers. En 2012, sur le total des déclarations de soupçons, le taux de transmission à la justice et à différentes administrations concernées a été de 4,5 %. D’autres pays, comme les États-Unis et le Canada, ont opté pour le signalement systématique et non étayé de toutes les opérations financières qui dépassent 10 000 dollars. Ce qui aboutit à une avalanche de données. Dans son rapport 2012, le Centre d’analyse des opérations et déclarations financières du Canada (CANAFE) fait état de 18,5 millions de déclarations financières reçues, dont 796 « communications de renseignements soupçonnés d’être pertinents dans le cadre d’enquêtes sur le blanchiment d’argent ».

Outre cette “efficacité helvétique”, les banquiers suisses se présentent souvent comme les pionniers en Europe en matière de la due diligence (obligation de vigilance) et les champions du principe de know your customer (connaître la véritable identité du client), toujours prêts à fustiger le retard de certains pays européens, Royaume-Uni en tête.

La loi contre le blanchiment (LBA), entrée en vigueur en 1998, à la suite de retentissants scandales (affaire Marcos, affaire Sani Abacha...) énonce une longue série d’obligations en cas d’ouverture d’un compte : vérification de l’identité du co-contractant ; identification de l’ayant droit économique (le bénéficiaire final du compte) ; renouvellement des vérifications si des doutes surviennent ; obligation de clarification de l’arrière-plan économique et du but d’une transaction si elle semble « inhabituelle » ; obligation de conserver la documentation bancaire jusqu’à dix ans après la cessation de la relation d’affaires ; obligation d’informer le MROS quand « une négociation visant à établir une relation d’affaires » est rompue en raison de soupçons fondés quant à l’origine illicite de l’argent, etc.

Toutes ces dispositions sont régulièrement précisées et complétées par des circulaires et ordonnances de la FINMA (l’autorité fédérale de surveillance des marchés financiers) ou des codes de déontologie édictés par des organismes d’autorégulation (OAR) comme l’Association suisse des banquiers (ASB).

Une cellule de renseignement aux faibles moyens

Le MROS, petite cellule de renseignement, est ainsi devenu le principal interlocuteur des banquiers. Elle dispose de moyens plutôt modestes puisqu'elle ne compte que douze analystes, dont cinq engagés depuis janvier dernier, qui n’ont pas de compétence policière. Ils sont contraints de travailler avec une extrême célérité, à partir de différentes bases de données et des renseignements obtenus auprès de leurs homologues étrangers.

En cas de communication s'appuyant sur un soupçon fondé de blanchiment (soit deux tiers des cas), les fonds sont bloqués pendant cinq jours maximum. Dans ce laps de temps, le MROS doit décider s'il faut ou non transmettre la “communication” aux autorités de poursuites pénales. Mission impossible ? « C’est effectivement très difficile », répond son chef Stiliano Ordolli. « Si l’on veut renforcer les capacités d’analyse du MROS, il faut supprimer ou allonger ce délai de cinq jours. Un projet est en cours pour cela », plaide-t-il. Ce docteur en droit, ancien du service compliance (conformité) de la Banque cantonale de Genève, croit aux vertus de l’autorégulation. Il est en contact quotidien avec les intermédiaires financiers et sillonne la Suisse pour enseigner la bonne parole en donnant des conférences et des cours de remise à niveau auxquels sont astreints les professionnels de la finance.

Stiliano Ordolli estime que le dispositif permet aux banquiers d’avoir « une action préventive en matière de blanchiment », ce qui explique le faible nombre de communications reçues par le MROS. Nombreux sont les intermédiaires financiers qui estiment que les exigences de LBA ont en tout cas considérablement alourdi leurs tâches, tel Gaudéric Massot, gérant de fortune indépendant à Genève. Il explique que « depuis l’entrée en vigueur de la loi sur le blanchiment, on demande aux intermédiaires financiers d’être à la fois des juges d’instruction et des inspecteurs d’une brigade financière ».

À l’automne dernier, interrogé par Mediapart, le banquier Nicolas Pictet, associé de la grande banque privée genevoise du même nom, estimait que la Suisse avait « quelques longueurs d’avance » en matière d’identification de l’ayant droit économique d’un compte bancaire. Et qu’une fois mis en place l’échange automatique d’informations fiscales (le standard de l’OCDE auquel Berne vient de se rallier après plusieurs années de farouche résistance), les banquiers suisses pourraient mettre en avant leur savoir-faire. « Nous pensons avoir quelques enseignements à apporter, même à de grands pays. Comment voulez-vous échanger de l’information avec un fisc du pays d’un client s’il est caché derrière une société de domicile ? Le principe même de l’échange automatique serait alors tué dans l’œuf. »

Mais en dépit du dispositif antiblanchiment sans cesse huilé et peaufiné, les fonds d’origine douteuse ou criminelle continuent manifestement à affluer en Suisse, comme en témoigne la constance avec laquelle les affaires de blanchiment sont découvertes. La liste est longue, et concerne en particulier les fonds des “PEP” (personnes exposées politiquement), toujours accueillies à bras ouverts. Accepter les avoirs d’un président en exercice, de sa famille ou ceux de hauts fonctionnaires n’est pas interdit, mais le banquier doit alors redoubler de prudence. De multiples règles ont été émises. Une abondante littérature existe sur la question, à commencer par les recommandations qu'a formulées l’Autorité de surveillance des marchés financiers (FINMA) dans le cadre d’une ordonnance sur le blanchiment (voir ici).

Mais dans les faits, les choses sont un peu différentes. Lors du Printemps arabe, après les sanctions édictées par Berne, près d’un milliard de francs suisses d’avoirs illicites ont été bloqués dans les coffres helvétiques : 60 millions pour le clan Ben Ali (Tunisie), 700 millions pour celui d’Hosni Moubarak (Égypte), 100 millions pour la Libye et 100 millions pour la Syrie. Début 2011, le Conseil fédéral (gouvernement) chargeait la FINMA de déterminer si le dispositif destiné à empêcher l’agent illicite des PEP d’affluer en Suisse avait fonctionné.

En mars 2011, la FINMA, sortant de son silence habituel, décidait d’engager des « vérifications » auprès d’une douzaine d’établissements soupçonnés d’avoir failli à leurs obligations de surveillance accrue. « Si aucune communication n’a été faite auprès du Bureau de communication en matière de blanchiment d’argent (MROS) avant la publication des ordonnances sur les sanctions, cela ne signifie pas automatiquement qu’il y a violation des prescriptions en matière de blanchiment d’argent. Cette question doit être clarifiée au cas par cas », indiquait-elle.

En novembre 2011, un rapport concluait que les intermédiaires financiers avaient en majorité respecté leurs devoirs de diligence (voir ici). Comme l’a révélé la Radio Télévision Suisse (RTS), seuls trois établissements ont finalement été épinglés – Union bancaire privée (UBP), EFG et HSBC Private Banking à Genève – pour avoir géré les fonds douteux du clan du président déchu Ben Ali.

La FINMA leur a reproché « d’avoir gravement enfreint le droit de la surveillance », sans cependant leur infliger la moindre amende, mis à part le remboursement des frais de procédure. En avril 2013, HSBC écopait de la sanction la plus “sévère” : l’interdiction pendant trois ans d’ouvrir des comptes pour des PEP, et la mise à plat de ses processus internes de surveillance avec un réviseur externe. Plus de 400 millions de francs suisses appartenant à des proches de Ben Ali, dont son beau-frère, Belhassem Trabelsi, avaient transité dans cet établissement.

Les “PEP” toujours les bienvenus en Suisse

« Ce qui importe, c’est la réputation de la Suisse et de faire savoir que l'argent volé n'a pas sa place en Suisse », déclarait au printemps 2012 l’ambassadeur Valentin Zellweger, responsable au département fédéral des Affaires étrangères de la question de la restitution des avoirs de potentats.

Face aux fortunes mal acquises des dictateurs, potentats et chefs d’État corrompus, la pratique des banquiers helvétiques est immuable : « Accepter les fonds, puis en cas de changement de régime, tenter de gérer au mieux la crise qui peut en découler. La leçon, c’est que quand les intermédiaires financiers ne jouent pas le jeu, ils n’ont pas grand-chose à perdre », explique Nicolas Giannakopoulos, directeur de l’Observatoire du crime organisé, basé à Genève.

Sur son site internet, l’Association suisse des banquiers (ASB) écrit ainsi que « les problèmes ne surgissent qu’à partir du moment où, à la suite d'événements politiques, ces PEP deviennent, aux yeux du gouvernement suisse et parfois aussi aux yeux d’organisations et comités internationaux, des persona non grata ». Avant, difficile de faire la fine bouche : « Aucun banquier ne peut se permettre de refuser les fonds d’un PEP, même s'il a des doutes sur leur origine. Car sinon l’argent va ailleurs. La concurrence est rude ! », remarque Nicolas Giannakopoulos. Et tant qu’un régime corrompu est en place, « impossible d’imaginer qu’en cas de dénonciation au MROS et de blocage des fonds, la justice suisse puisse s’adresser au pays concerné pour prouver l’origine criminelle des fonds », précise-t-il.

Après avoir été entourée d’une ribambelle d’avocats et de banquiers prêts à lui passer tous ses caprices, Gulnara Karimova, déchue par son propre père le dictateur ouzbek Islam Karimov, subit maintenant les foudres de la justice suisse. À la mi-mars, le ministère public de la confédération a annoncé qu’elle était directement visée dans une enquête pour blanchiment d’argent en rapport avec des pots-de-vin liés au marché des télécommunications en Ouzbékistan. Quelque 800 millions de francs suisses ont été bloqués.

Le 6 mai dernier, le même MPC disait avoir gelé 170 millions de francs (140 millions d'euros) appartenant au clan du président déchu ukrainien Viktor Ianoukovitch. Cinq procédures ont été ouvertes pour soupçons de blanchiment, en particulier contre le fils Ianoukovitch dont la société Mako Trading a pignon sur rue à Genève. Mais pas question de s’attaquer aux avoirs russes. Berne n’a pas repris les sanctions édictées par l’Union européenne, et encore moins celles des États-Unis qui visent le cercle étroit de Vladimir Poutine. Certains proches du président russe, comme Guennadi Timtchenko qui habite Cologny – la banlieue chic de Genève –, ont depuis longtemps pris leurs quartiers sur les bords du Léman. Pour le moment intouchables...

La Suisse continue en tout cas à faire bonne figure en matière de standards internationaux contre le blanchiment d’argent. Elle entend suivre toutes les recommandations du GAFI, dont les plus récentes datent de février 2012. En décembre dernier, le Conseil fédéral a transmis au parlement un message pour l’introduction de sept modifications (voir ici et là) dans la législation. Elles devront s’appliquer avant le nouvel examen de la Suisse devant le GAFI en 2015.

En Suisse, ni les notaires, ni les agents immobiliers ne sont assujettis à la loi sur le blanchiment d’argent (LBA). Le secteur de l’immobilier échappe ainsi à tout contrôle, si ce n’est celui des banques qui sont censées assumer leur travail de vérification des fonds lors d’une transaction. Le paiement en liquide est encore possible.

En décembre 2009, Dinara Kulibayeva, l’une des filles du président-dictateur kazakh Noursoultan Nazarbaïev, s’est offert une villa de plus de 74 millions de francs suisses près de Genève. Le prix manifestement gonflé de cette vente avait frappé les esprits. Diverses interventions parlementaires à Berne s’en étaient suivies. En mai 2013, la police fédérale a publié un rapport sur le blanchiment dans le marché de l’immobilier (voir ici). Un projet prévoit que toute transaction de plus de 100 000 francs suisses passe désormais par un intermédiaire financier soumis à la LBA, et ne puisse plus se faire en liquide.

Autre mesure : la Suisse s’est engagée à mettre fin à la totale opacité des sociétés non cotées, qui émettent des actions aux porteurs et permettent encore de dissimuler les ayants droit économiques.

Enfin, dernier gros chantier aux conséquences imprévisibles pour les banquiers : l’inscription dans la législation helvétique du blanchiment de fraude fiscale. Le Conseil des États (chambre haute du Parlement) a approuvé à la mi-mars l’essentiel des propositions du Conseil fédéral sur ce dossier brûlant. Si le texte est adopté par le conseil national (la chambre basse), les intermédiaires financiers se retrouveront bientôt dans une position délicate : ils seront contraints d’exercer leur devoir de diligence pour débusquer les fraudeurs du fisc, qui en plaçant leurs fonds en Suisse seront désormais coupables de blanchiment. En cas de soupçon fondé, ils devront communiquer le cas au MROS. Mais ne seront concernées que les infractions fiscales graves commises au moyen de faux documents et dépassant 300 000 francs suisses par période fiscale. Et la nouvelle norme ne sera pas rétroactive.

Source : www.mediapart.fr